白酒板块:淡季动销回落传导至表不雅加快出清,要点保举天禀酒企建设

白酒板块半年报收官,与此前阛阓预期相符、白酒酒企 25Q2 渊博事迹加快出清,阛阓普 遍下修 25H2 EPS 预期。但即使报上层面加快出清,近期阛阓表情仍边缘向好,主要系短 期酒企 EPS 出清反而会落地酒企表不雅省略情味,阛阓对中期行业景气改善时酒企呈现成长 性予以一定预期。 从 7 月下旬以来有不时渠谈反应前期外部风险抵消耗场景的影响环比有所改善,即动销下 滑幅度不时收窄,咱们以为仍待 9 月中上旬时锻真金不怕火中秋&国庆前的动销氛围,淡季渠谈体 感改善或与升学宴等宴席开释联系,自己阛阓尚未对基本面底部拐点进行来回,后续将是 要紧的动销拐点不雅察期。 近期主流单品价盘渊博有所回落,这亦与预期相符,即动销拐点先于价盘拐点、价盘拐点 先于报表拐点,咱们预测近期批价回落主要系渠谈在中秋&国庆前有所抢跑出货。之是以 预测价盘拐点滞后于动销拐点,主要筹商淡季骨子渠谈库存去化有限&名酒批价渊博有所 回落,咱们预测中秋&国庆旺季渠谈主要诉求将是降库存、回款表情预测仍会偏严慎,若 中秋&国庆旺季能将当下渠谈库存得以明显去化,白酒价盘的压力将能得到明显开释。 现在咱们仍然看好白酒板块的建设价值,主要系中期内需复苏的逻辑仍然可期,白酒板块 已是攻守兼备的建设优选。咱们锐利保举底仓建设庄重性α酒企,包括横跨周期、留有经 营后手的高端酒贵州茅台、五粮液,谋略规模仍在握续冲破、品牌势能方兴未已的山西汾 酒,以及受益于巨匠需求强韧性&州里消耗提质升级趋势的庄重区域龙头。同期,提议择 时增配成长性前程更强、赔率空间更高的泛寰宇化酒企,举例泸州老窖、古井贡酒,两者 是强组织力的代表,强组织要紧性天然不才行期会遭遇各样不适、上行期仍会否去泰来。

1.收入端:板块单季营收录得下滑,渠谈回款严慎度环比提高,头部齐集度仍在拔升

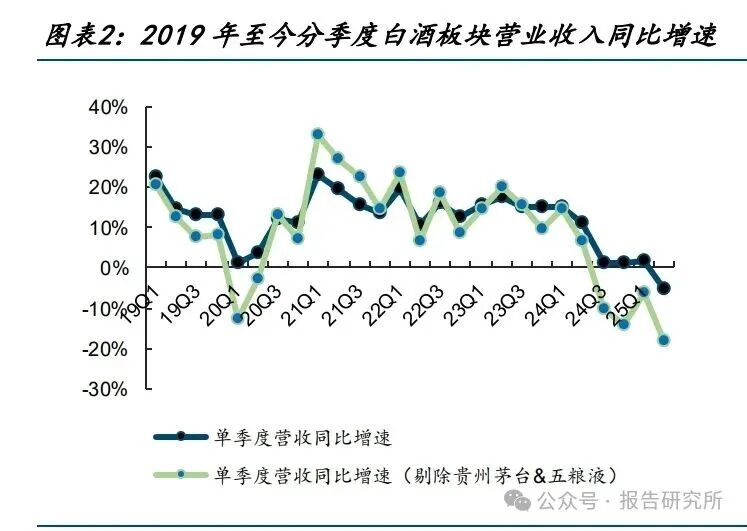

行业层面,25H1 白酒板块所有完毕营收 2397 亿元,同比-0.9%,与行业层面情况基本相 仿(凭据酒协浮现数据,25H1 白酒规上企业数目为 887 家、同比减少 100 家以上,规上 白酒企业完毕销售收入 3304.2 亿元,同比+0.2%)。其中,25Q2 白酒板块完毕营收 872 亿 元,同比-5.0%,为此轮周期下初度单季度板块营收录得同比下滑。 细拆来看,白酒板块里面分化进一步加重、头部酒企齐集度握续提高。25Q2 贵州茅台+五 粮液营收占白酒板块比重达到 62.6%、同比+6.0pct;剔除 CR2 后白酒板块 25Q2 完毕营收 326 亿元,同比-18.2%、连气儿四个季度下滑且下滑幅度加大(24Q3/24Q4/25Q1 辨别同比 -10.0%/-14.1%/-6.4%)。 分子板块:25H1 高端/次高端/区域酒过火他辨别完毕营收 1586/287/524 亿元,同比辨别 +6.1%/握平/-17.6%。其中,25Q2 辨别完毕营收 617/93/162 亿元,同比辨别+3.4%/ -5.4%/-27.4%。 合座而言,二季度自己白酒行业属于相对淡季,访佛消耗场景遭受相对权贵的外部风险冲 击、且无论企业端照旧住户端消耗表情仍相对低迷,因此白酒板块 25Q2 收入端录得同比 下滑、非头部酒企下滑幅度加大。筹商到白酒消耗场景拘谨的影响主要始于 5 月下旬、并 未连气儿二季度,且该部分影响虽现在不雅察到环比有所改善、但影响进度仍相对严峻,咱们 预测短期白酒板块收入端仍将承压。

从预收款层面来看:25Q2 末白酒板块预收款余额所有 375 亿元,同比-2.4%;25Q2 买卖收 入+△预收款口径同比-10.1%、下滑幅度高于营收端。其中: 1)在 18 家样本酒企中,有 6 家酒企 25Q2 末预收款余额同比完毕正增长,其中山西汾酒、 泸州老窖、金徽酒在此基础上同期知足 25Q2 买卖收入+△预收款口径亦正增长(辨别为 +0.7%/+0.6%/+25.7%),淡季行业景气度受冲击配景下仍能完毕相对可以的回款,也能体 现上述酒企相对占优的厂商关系天禀、值得要点关心。 2)若剔除贵州茅台+五粮液,25Q2 末白酒板块预收款余额同比+8.2%,25Q2 买卖收入+△ 预收款口径同比-14.0%。非头部酒企中,25Q2 末预收款余额同比正增的包括山西汾酒、 泸州老窖、洋河股份、金徽酒等。 一般而言,酒企表不雅公约欠债科目细项涵盖预成绩款、阛阓赈济费、支吾经销商尚未结算 的扣头等。筹商到仅狭义口径的预成绩款将来方可通过货品委用阐明至买卖收入,咱们通 过分析其他流动欠债中待结转销项税额余额与公约欠债的比例变动来不雅察公约欠债的质 量。 25Q2 末金种子酒、洋河股份、五粮液等酒企该比值较 24Q2 末有所镌汰,若在前述剔除茅 五基础上再剔除公约欠债金额较高&质料有所波动的洋河股份,其余酒企 25Q2 末预收款余 额同比-1.7%。骨子上大批酒企 25Q2 末预收款余额并未录得同比大幅下滑,咱们以为主要 系酒企在濒临景气冲击时渊博践诺了控量稳价的策略、减速发货节拍,因此在渠谈回款情 绪回落的配景下预收款尚未录得明显下滑。

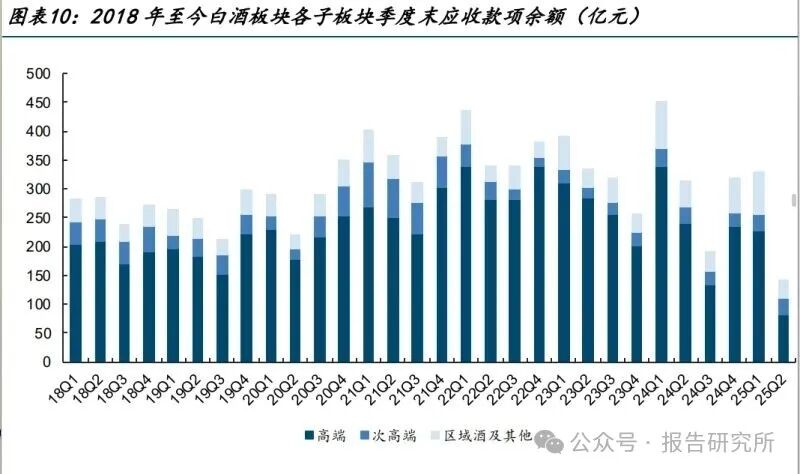

从回款收现的角度看,25Q2 白酒板块所有完毕销售收现 1052 亿元,同比-3.2%,其中五 粮液、古井贡酒、水井坊、金徽酒等 5 家酒企完毕正增长。 相对应地,25Q2 末白酒板块应收款项余额 142 亿元,同比-54.8%;25Q2 末应收款项余额 环比-186 亿元,较 24Q2 末环比-135 亿元幅度有所提高,因此咱们以为 25Q2 销售收现下 滑幅度并不超越也有前期以承兑汇票回款在当期酿成现款流入的成分。 合座而言,在现时表里部环境扰动的配景下,渠谈回款表情更为严慎,即使部分酒企放宽 单据回款策略门槛、边缘对渠谈回款的激发效力也较为一般。回款表情严慎一方面源于渠 谈库存压力,另一方面源于主流白酒单品批价阐发仍然较弱。 近几年自己行业呈现“旺季不旺、淡季更淡”的特征,淡季骨子渠谈出货量有限,本年叠 加外部风险冲击,即使渠谈朝上游酒厂回款较少、到货未几,骨子库存也未有明显去化。 咱们预测后续中秋&国庆旺季将是渠谈齐集去库的窗口期,即齐集出货的同期仍减少回款, 齐集出货预测仍会使得主流白酒单品批价阐发承压,而减少回款预测传导至酒企表不雅营收 延续出清。

从经销商情况来看,领域 25Q2 末 18 家样本酒企中有 7 家经销商数目较 24 年末时有所增 加、10 家有所减少,经销商数目加多较多的为老白干酒(25H1 净加多 199 家)、贵州茅台 (净加多 148 家)、今世缘(净加多 71 家)。 现在头部寰宇化酒企照旧基本完成中枢品的渠谈铺设,新增经销商主要齐集于副线居品/ 新址品。关于区域酒而言,现在以聚焦完善省内薄弱阛阓布局、熟悉阛阓深挖需求作念扁平 化为主。 期内酒企渊博推出系列新品,主要想路包括:1)推出文创居品分化主品量价压力,如贵 州茅台推出走进系列、五星商标上市 70 周年记念、黄小西吃晚饭系列等;2)编削低度产 品试水年青化,如五粮液推出 29 度一见倾心、古井贡酒推出年份原浆轻度古 20、舍得酒 业推出 29 度舍得从容等;3)布局高端光瓶细分景气赛谈,如古井贡酒推出老瓷贡、洋河 股份推出国河大曲高线光瓶酒等。同期,酒企也在积极鼓动形状编削,举例珍酒李渡推出 大珍新品、鼓动构建万约定约,现在已签约超 2000 家。

2.利润端:利润端渊博承压,酒企握续鼓动费投缜密化&降本增效

完好版敷陈可扫描下方图片二维码投入星球社群查阅下载

(敷陈开端:国金证券。本文仅供参考,不代表咱们的任何投资提议。如需使用磋磨信息,请参阅敷陈原文。)

咱们组建了讨论报奉告识星球社群,加入后您可以享受以下就业:

1、星球均共享最新、专科、深度有价值的行业讨论敷陈、投行敷陈、白皮书、蓝皮书、公司研报等。敷陈握续更新;

2、会员可以用发问模样单独取得需要的敷陈,知足个性化需求;

3、星球中海量讨论敷陈PDF高清版,无领域下载;

4、4000+会员使用的讨论敷陈宝库值得您相信;

]article_adlist-->扫描下方二维码加入星球

入群模样:添加助理微信【touzireport666】手机赌钱,发送「个东谈主纸质柬帖」或「电子柬帖」审核后即可入群。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP